冲击“中国数字疗法第一股”,脑动极光的依仗是“含科量”吗?

资讯要闻 发布于:2024-07-10

当 AI 涉足脑科学领域,会创造出怎样规模的市场?对于这一疑问,脑动极光正在尝试作出解答。

据相关信息,该公司正朝着“中国数字疗法第一股”的目标迈进,日前其境外发行上市已获得中国证监会的备案。从天眼查等平台的资料来看,其上市进程有着强大的资本支持。

据了解,截至 2023 年,脑动极光已经完成了 7 轮融资,投后估值达 26.91 亿元。从最初的天使融资到递表前的最后一轮融资,公司估值增长了 78 倍。

而资本青睐的原因,在于这是一家走在时代前沿的企业。据悉,脑动极光是国内首家将脑科学与先进的人工智能技术相融合,开发出针对认知障碍的医疗级数字疗法产品的公司。

从市场需求的角度而言,其所对应的市场前景极为广阔。据相关了解,认知障碍的成因主要涵盖血管疾病、神经退行性疾病、精神疾病以及儿童发育缺陷这四类,当下相关患者的规模正在不断扩大。

招股书表明,在 2018 至 2022 年期间,全球这四种主要类型的认知障碍的患病率由 15.743 亿上升至 17.031 亿;预计到 2025 年患者人数将达 18.064 亿,并于 2030 年进一步攀升至 19.913 亿。

针对认知障碍疾病,相较传统的药物疗法,数字疗法或许更具成效。据了解,数字疗法主要是将脑科学的临床经验与深度神经网络算法相互结合,从记忆、推理、计划以及注意力集中等方面,增强患者的大脑功能,从而实现对疾病的预防、诊断、管理和治疗。由此,一片广阔的市场蓝海得以展现。

公开数据指出,预计在 2025 年,全球认知障碍数字疗法的市场规模将增长至 42 亿美元,并于 2030 年达到 70 亿美元的规模。

在庞大的市场当中,脑动极光凭借先发优势成功突围。据悉,截至 2024 年 3 月 20 日,脑动极光的核心产品——脑功能信息管理平台软件系统,已经针对四种主要类型认知障碍的八种适应症实现了商业化,并且正在开发另外 21 种认知障碍适应症。在此期间,该系统已被纳入中国 30 个省份的省级医保报销目录。

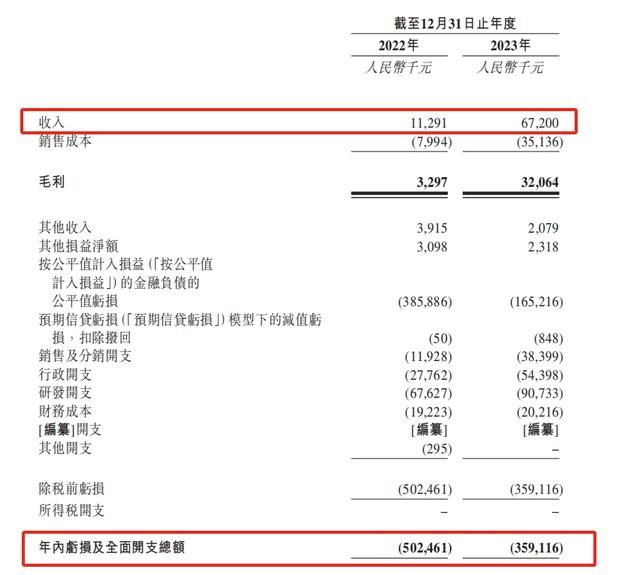

一些数据也体现了其在行业中的领先地位。招股书显示,在 2022 至 2023 年,脑动极光实现的营收分别为 1129.1 万元、6720 万元,增长幅度显著;而按照 2022 年的收入计算,在中国认知障碍数字疗法市场以及中国医疗级认知障碍数字疗法市场,脑动极光分别占据 25.0%、91.6%的市场份额。

然而,新兴赛道的开拓并非易事,尤其是像数字疗法这种“科技含量”较高的赛道,需要参与者“甘愿”加大投入,并且不能急于追求数量。

可以发现,近些年来,为持续推进研发和商业化进程,脑动极光的各项开支正在大幅增加。据招股书,在 2022 至 2023 年,脑动极光的销售及分销开支从 1192.8 万元增长至 3839.9 万元,研发开支从 6762.7 万元增加至 9073.3 万元。

而成本压力的叠加以及商业规模的相对受限,导致脑动极光依然面临亏损。招股书表明,在 2022 至 2023 年,公司的净亏损分别为 5.0 亿元、3.6 亿元;经调整后的净亏损分别为 1.2 亿元、1.5 亿元。联系行业仍处于早期发展阶段的情况来看,脑动极光实现盈利可谓是任重道远。

然而,正如前文所讲,认知障碍数字疗法的发展价值清晰可见。对于这类新兴产业,实际上市场更需要保持耐心,静待其价值的展现。而脑动极光虽然尚未实现盈利,但其近些年来的发展一再表明,这是一个值得投入的赛道。

在 IPO 方面,也存在一些可供参考的案例,例如:2021 年 6 月,美国的数字疗法明星企业 Pear Therapeutics 借特殊目的公司在纳斯达克上市,市值曾一度达到 16 亿美元,成为(全球)“数字疗法第一股”。

当下,脑动极光获得证监会备案,无疑向国内的从业者传递出了积极的信号。不过,IPO 并非终点,能否应对“数字疗法治疗成本高昂、市场购买意愿不高”等问题的考验,还要看脑动极光的实际行动。

声明:本站所使用的图片文字等素材均来源于互联网共享平台,并不代表本站观点及立场,如有侵权或异议请及时联系我们删除。

-

- 安防资质取消正式文件发布了吗 2019-11-04

- 安防监控资质怎么办理?如何选择代办公司? 2020-09-30

- 安防工程资质的运用指南 2019-11-26

- 安防资质办理流程是什么样的呢?办理费用是多少? 2020-09-24

- 上海安防工程企业资质的行业规则 2019-11-01

- 办理二级安防企业资质认证条件 2019-10-29

- 安防企业资质三级办理认证条件 2019-10-28

- 国家标准《入侵和紧急报警系统 控制指示设备》2019版发布 2019-11-05

- 博世为新落成的深圳国际会展中心提供综合解决方案2019-11-29

- 长三角区域安防产业一体化协同发展座谈会在上海召开2021-05-24

- 邯郸监控安防资质需要安全生产许可证吗2019-11-11

- 工信部:12月1日起办手机号全面实施人像比对2019-11-12

- 交通运输部启动交通强国建设试点工作 发布第一批试点2019-10-16